Většina lidí má zájem na tom, aby se jejich majetek rozrůstal, aby na své hodnotě neubýval. Za své peníze si každý může koupit jiná aktiva, tj. nějaký majetek, např. nemovitost, komodity, dluhopisy, akcie apod. Aktivum je něco, co přináší vlastníkovi nějaký výnos nebo se očekává, že ho v budoucnu přinese.

Většina lidí ukládá své peníze v bance. Mnoho peněz „leží“ bez užitku na běžných účtech. Mezi lidmi jsou známé tyto produkty: termínovaný vklad, spořicí účet, stavební spoření, penzijní připojištění, kapitálové či investiční životní pojištění. Malá skupina lidí využívá přímé investice do akcií, které umožňují vyšší výnos. Nevýhodou je, že k přímému nákupu je třeba více peněz a dále nízká diverzifikace. Kolektivní investování odstraňuje tyto nevýhody. Je to tedy varianta pro dostupná pro většinu lidí.

Kolektivní investování prostřednictvím podílových fondů je upraveno zákonem o kolektivním investování. Podílové fondy nemají nic společného s fondy, které známe z kupónové privatizace. Podílový fond není to samé co investiční fond.

Podílové fondy dělíme na:

- otevřené – je možné je kdykoliv nakoupit či prodat bez omezení

- uzavřené – není možné je kdykoliv nakoupit či prodat (jimi se zabývat nebudeme)

Možná investujete prostřednictvím fondů, aniž to tušíte. Pokud máte investiční životní pojištění či penzijní připojištění*, důchodové spoření nebo doplňkové penzijní spoření, tak investujete prostřednictvím fondů. Ovšem nevýhodou těchto produktů je, že mj. peníze nemáte kdykoliv k dispozici a nevztahuje se na ně osvobození od daně z příjmů.

* U penzijního připojištění nejde o přímé investování, ale penzijní společnost pochopitelně využívá investiční nástroje (převážně dluhopisy, ale v omezené míře také i akcie), které jí umožňují vydělat víc než musí vyplatit, a aby byly uhrazeny náklady a zbylo i na zisk, tzv. garance kladné nuly.

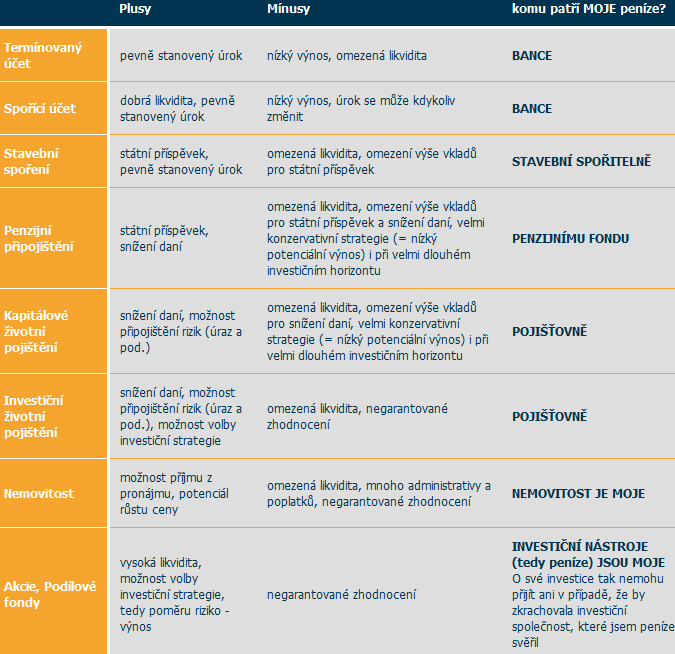

Srovnání různých investičních nástrojů

Zdroj: www.mojeinvestice.cz

Zdroj: www.mojeinvestice.cz

Otevřené podílové fondy jsou majetkem tzv. podílníků, tj. těch, kteří do něj vkládají své peníze. Podílníci získávají za investované peníze podílové listy, což je cenný papír. Majetek podílového fondu je oddělen od majetku investiční společnosti. Investiční společnost podílové fondy pouze spravuje, za to inkasuje tzv. management fee, neboli správcovský poplatek, který se pohybuje cca od 1 do 3 %. Hodnota podílového listu již tento poplatek zahrnuje. Podílový fond nemůže zkrachovat či být „vytunelován“, a to z předešlých důvodů. V případě, že zkrachuje investiční společnost, jsou podílové fondy, které spravovala převedeny pod jinou investiční společnost. Dohled nad kolektivním investováním provádí Česká národní banka, jde o regulovanou oblast (podobně jako u pojištění atd.). Kolísání hodnoty podílového fondu je dáno pouze tím, že klesá či stoupá hodnota nakoupených aktiv (dluhopisů, akcií, komodit apod.)

Fondy životního cyklu

Fondy životního cyklu jsou ve světě velmi oblíbené zejména pro dlouhodobé programy pravidelného investování, typicky pro penzijní plány. Jedná se o službu obhospodařování portfolia podílových listů, u něhož dochází k postupnému „zamykání zisků“ tím, že v jeho struktuře postupem času klesá zastoupení akciových fondů a naopak narůstá podíl fondů dluhopisových a peněžního trhu (dochází k tzv. „realokaci“). Toto postupné zkonzervativňování portfolia je naplánováno s ohledem na časový horizont investice a chrání tak prostředky investora před případným výraznějším propadem akciových trhů v období krátce před očekávaným čerpáním prostředků.

Zdroj: www.conseq.cz

Výhody otevřených podílových fondů:

- vysoká diverzifikace – v portfoliu podílových fondů jsou desítky či stovky titulů

- profesionální správa – fondy spravují profesionální portfolio manažeři, kteří sledují vývoj na trhu a upravují portfolio podle tohoto vývoje

- nizká pravidelná investice – od 500 Kč měsíčně, to zajišťuje maximální dostupnost pro každého

- velká nabídka různých fondů, vybrat si může každý podle svých preferencí (fondy peněžního trhu, dluhopisové, akciové, smíšené, realitní, komoditní, fondy fondů)

- transparentní náklady – dopředu víte, jaké jsou jsou poplatky; u jiných finančních produktů, u nichž jsou poplatky skryté a často dost vysoké, tomu tak není

Důležité pojmy:

Podílový fond – podílový fond je nástrojem kolektivního investování, které umožňuje sdružovat mnoho investorů pod jednou střechou – do jednoho podílového fondu – a investovat tak jejich prostředky mnohem efektivněji, než kdyby se jednotliví investoři snažili tvořit svá portfolia na trhu sami. Je určen těm, kteří chtějí využívat potenciálu finančních trhů ke zhodnocení svých peněz, ale kteří zároveň nemají chuť sami vybírat jednotlivé investiční nástroje, sledovat denně finanční trhy, realizovat denně transakce pro optimalizaci svého portfolia atd.

Diverzifikace – pravidlo diverzifikace se dá přeložit velmi jednoduše a názorně – nedávejte všechna vejce do jednoho košíku, nevsázejte vše na jednu kartu. Sázka na jednu kartu vám sice může přinést nejvyšší výnos, ale nese také největší riziko ztráty.

Strategie průměrování nákladů – velmi efektivním způsobem investování jsou pravidelné nákupy. Pravidelná investice stále stejné částky totiž výrazně snižuje kolísání celkové hodnoty portfolia, protože umožňuje nakupovat v různých fázích kolísání trhu. Navíc, pokud investujete stále stejnou částku, potom to také znamená, že pokud je daný investiční instrument levnější, nakoupíte více jeho jednotek, pokud dražší, potom méně. Jednoduše – čím dražší, tím kupujete méně, čím levnější, tím více.

Investiční strategie – investiční strategie určuje, do jakých aktiv (investičních nástrojů) budeme investovat. Měla by určovat náš přibližný investiční horizont a také míru rizika, kterou jsme ochotni akceptovat a kterou nebudeme překračovat ani na jednu stranu. Měla by dále stanovovat, za jakých podmínek budeme investovat – např. při určité úrovni svých základních pohotovostních rezerv, při určité ceně investičního instrumentu nebo např. to, že budeme investovat v pravidelných intervalech stále stejné částky.

Investiční horizont – investiční horizont je přibližná doba, po kterou jsme připraveni svou investici držet. Obecně platí, že čím máme kratší investiční horizont – tedy dobu, za kterou budeme peníze skutečně potřebovat – tím méně rizikovou investici bychom si měli vybrat. Menší zakolísání ceny naší investice potom může být vyrovnáno za kratší dobu. Naopak při dlouhodobějším investičním horizontu si můžeme zvolit i rizikovější investici, neboť i velký výkyv může dostat čas na to, aby mohl být vyrovnán.

Výnos – zhodnocení, výkonnost – neboli kolik na námi vložených penězích vyděláme. Nejčastěji se udává v % p.a., tedy procentní zhodnocení na roční bázi. Samozřejmě každý z nás chce získat co nejvyšší zhodnocení, ale nemůžeme se orientovat jen podle tohoto jednoho čísla, musíme vzít v úvahy i další faktory.

Riziko – nejčastěji zmiňované slovo v diskuzích o investování. A nejčastěji ve spojení se slovy jako bankrot, tunelování, podvod. Ve skutečnosti jsou ale tato rizika velmi dobře ošetřena přísnou regulací. Stačí nenaletět na podezřele lákavé nabídky údajného vysokého zhodnocní bez rizika, které nabízejí některé společnosti, které pod regulaci finančního trhu nespadají. Skutečné riziko leží jinde – v kolísání cen investičních instrumentů. Tedy v tom, že nemáme jistotu, jakého výnosu dosáhneme, kdy bude naše investice zisková, nebo naopak ztrátová. A největším rizikem je často investor sám, resp. jeho emoce, které ho nutí nakupovat v době všeobecného nadšení z obrovských zisků na finančních trzích a naopak prodávat v době všeobecné skepse a strachu při poklesu cen.

Likvidita – likviditou označujeme možnost přeměnit investici na peníze. Tedy to, zda dokážeme naši investici (akcii, nemovitost, obraz, zlaté mince) prodat, jak rychle, za jakou cenu, s jakými náklady, příp. zda nás při tom čekají nějaké administrativní překážky.

Magický trojúhelník investování – nikdy nedosáhneme všeho najednou. Vždy je něco za něco. Chci-li potenciál vyššího výnosu, musím akceptovat vyšší riziko nebo obráceně, chci-li nízké riziko, musím počítat s nižším potenciálem zhodnocení. VÝNOS, RIZIKO, LIKVIDITA. Ne nadarmo se těmto třem bodům říká magický trojúhelník investování . Každý z nás se musí rozhodnout, který bod je pro něj (a pro danou část úspor s konkrétním cílem) podstatnější.

Zdroj: www.mojeinvestice.cz

Průvodce odpovědného investování pro začínající investory v PDF si stáhněte zde.