Zlato je pro mnohé lidi fascinující, proto podléhají prodejcům, kteří prodávají investiční zlato či jiné zlaté produkty. Lze však zlato použít ke zhodnocení (zajímavému) peněz? Nebereme v úvahu spekulace, protože spekulace není investování. Nikdo nemůže dopředu vědět, jak se cena nejen zlata bude pohybovat.

Ukládat volné finanční prostředky do zlata má smysl v případě, že máte hodně peněz a jste hodně konzervativní, nejde vám ani tak o zhodnocení, ale o uložení peněz s tím, že důvěřejete drahým kovům, drahokamům (diamanty) více než hotovosti, popř. bankám. Cílem je tedy uchovat majetek, ne jej zhodnotit. V tomto případě lze volbu uložit peníze do zlata pochopit. Vývoj ceny zlata za poslední 3 roky je vidět na obrázku výše.

Zlato je uchovatel hodnoty. To znamená, že za stejné množství zlata si zhruba koupíte to samé dnes či za 50 let. Nic víc.

S držením zlata se pojí náklady, které nejsou malé, důležité jsou u fyzického zlata transakční náklady. Když držíte fyzické zlato (zlaté slitky, cihly), musí se uchovávat na bezpečném místě, zpravidla v bance, což stojí další peníze. Někteří prodejci umožňují uskladnění u nich, což představuje určité riziko. Dalším důležitým faktorem je rozdím mezí nákupní a prodejní cenou. Ačkoliv vám prodejce zlata může tvrdit, že žádné poplatky neplatíte, není to pravda. Z čeho by jinak žil? 🙂

Telata – vývoj ceny za poslední 3 roky

Ti, kteří nedůvěřují „bezceným papírkům“ čili akciím, nakupují hmotné věci jako je zlato, diamanty či nemovitosti (o nemovitostech a iluzích o nich někdy příště). Zajímavé je, že nenakupují jiné komodity, třeba živá telata či hovězí dobytek apod. Jíst se přece bude vždycky, zlata či diamantů se nikdo nenají. Zatímco je zlato za poslední tři roky ve ztrátě, cena živých telat stoupla o cca 71 %. Je nutné zdůraznit, že není třeba k nákupu živých telat tato telata někde ustájit, stejně jako když nakupujete ropu atd. Existují tzv. deriváty, prostřednictvím nich kupujete něco, co nemusíte fyzicky vlastnit, kupujete práva (např. opce). Ale to už je pro zkušenější investory. Nám, běžným investorům, stačí otevřené podílové fondy, které nabízejí zajímavé zhodnocení a prakticky žádné starosti. To je výhoda kolektivního investování.

Zatímco zlato či diamanty může nabízet a prodávat kdokoliv, aniž by musel prokázat jakékoliv znalosti (je to neuvěřitelné, ale opravdu je to tak), otevřené podílové fondy (kolektivní investování) může zprostředkovávat pouze zprostředkovatel, který musí být registrován u České národní banky (která je i orgánem dohledu) a musí prokázat patřičné znalosti, ačkoliv ne všichni zprostředkovatelé mají odpovídající znalosti. Podobně je to i u pojištění.

Pokud se něčeho čeští boháči bojí, jsou to podle brokerů komodity a zvláště pak zlato. Opatrní jsou vůči státním dluhopisům a obloukem obcházejí Rusko.

Zdroj: Boháči zůstávají opatrní, preferují fondy, E15 ze dne 10. 10. 2014, str. 4

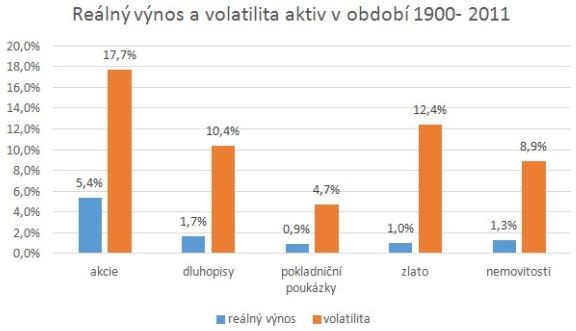

Na obrázku výše je znázorněn reálný výnos a volatilita aktiv v období 1900 až 2011. Volatilita znamená kolísání hodnoty. Jak je vidět, zlato patří mezi volatilní komodity, z grafu je patrné, že volatilnější jsou už jen akcie, kterých se mnozí tolik obávají – právě kvůli kolísání hodnoty. Reálný výnos je u zlata ovšem velmi nízký.

Na obrázku výše je znázorněn reálný výnos a volatilita aktiv v období 1900 až 2011. Volatilita znamená kolísání hodnoty. Jak je vidět, zlato patří mezi volatilní komodity, z grafu je patrné, že volatilnější jsou už jen akcie, kterých se mnozí tolik obávají – právě kvůli kolísání hodnoty. Reálný výnos je u zlata ovšem velmi nízký.